Warum die Inflation ein Freund des Eigentümers ist

Mieten oder Kaufen? Um diese Frage aus wirtschaftlicher Sicht beantworten zu können, kann eine Beispielrechnung Klarheit bringen. In unserem Vergleich betrachten wir einen Zeitraum von 35 Jahren, währenddessen der Kaufpreis und die Kaufnebenkosten voll fremdfinanziert bleiben: Ein Einfamilienhaus hat 160 m² Wohnfläche, eine Doppelgarage und Außenanlagen. Die monatliche Kaltmiete beträgt 14 Euro pro m², für die Doppelgarage fallen 100 Euro pro Monat an. Pro Jahr kostet das Haus insgesamt 28.080 Euro, das sind 2,8 Prozent Rendite gemessen am Kaufpreis.

Der Kaufpreis liegt bei einer Million Euro. Die 4 Prozent Zinsen für die Finanzierung sind auf 20 Jahre festgeschrieben. Die Inflation beträgt 2,5 Prozent pro Jahr. Im Fall des Kaufs wird die Immobilie nach 35 Jahren verkauft, im Fall der Miete endet diese nach 35 Jahren. Die laufenden Nebenkosten sind in beiden Fällen bis auf die Reparaturen annähernd gleich.

Miete

Die Miete für das erste Jahr beträgt 28.080 Euro. Sie steigt in 35 Jahren bei 2,5 Prozent Inflation auf 66.639 Euro im 35. Jahr. Durchschnittlich beträgt die Miete also bei 47.360 Euro pro Jahr.

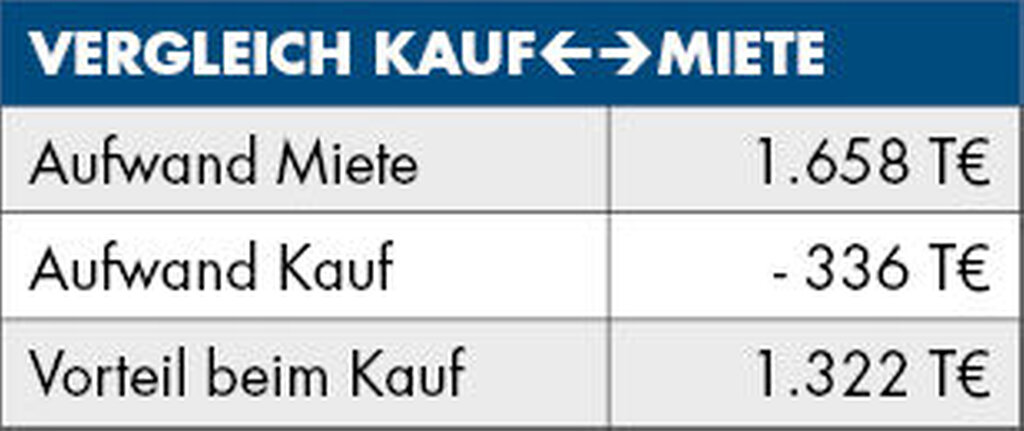

Das ergibt in 35 Jahren einen Gesamtaufwand von 1.658.000 Euro.

Kauf

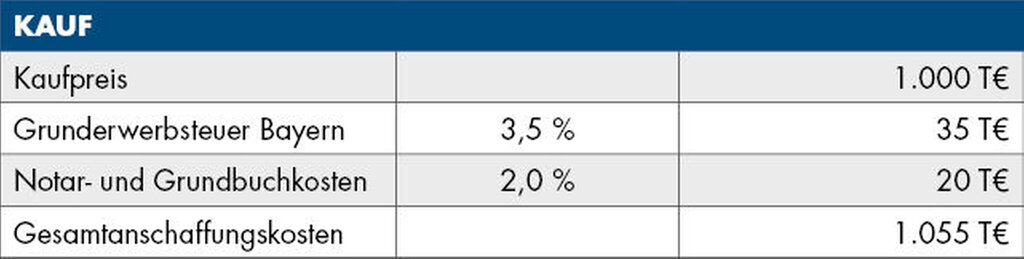

Wenn man zum Kaufpreis die Grunderwerbssteuer und die Notarkosten hinzurechnet, kommt man insgesamt auf 1.055.000 Euro (Tabelle 1). Die Zinsen betragen pro Jahr 4,0 Prozent, das sind jährlich 42.200 Euro. In 35 Jahren summieren sich die Zinsen auf 1.477.000 Euro. Hinzu kommen beim Kauf noch die Reparaturen am Gebäude und an den Außenanlagen, das sind schätzungsweise anfangs 3.000 Euro jährlich. Durch die Inflation erhöhen sich diese Kosten auf 7.120 Euro im 35. Jahr, so dass durchschnittlich 5.060 Euro pro Jahr anfallen. Das ergibt in 35 Jahren ungefähr 177.000 Euro.

In der Anfangszeit sind die Zinsen und die Reparaturen etwas höher als die Miete. Dieses Verhältnis verändert sich aber im Laufe der Jahre dadurch, dass der Zinsaufwand mit 4,0 Prozent pro Jahr gleich bleibt, während die Miete und die Reparaturkosten durch die Inflation steigen. Durch die höheren Aufwendungen in den ersten Jahren aus Zinsen und Reparaturen ergibt sich gegenüber der Miete zunächst ein Zinsnachteil, der sich aber etwa ab der Hälfte des Betrachtungszeitraums ins Gegenteil verkehrt und sich somit in etwa aufhebt. Deshalb lassen wir diesen Effekt hier außer Betracht.

Beim Einsatz von Eigenkapital verringert sich der Zinsaufwand um die Differenz zwischen 4 Prozent Darlehenszinsen und dem alternativen Anlagezins, abzüglich Zinsabgeltungssteuer. Beim angenommenen Zinssatz für festverzinsliche Wertpapiere von 3,5 Prozent beträgt der Vorteil pro Jahr circa 1,4 Prozent des eingesetzten Eigenkapitals.

Im gewählten Setting wird die eigengenutzte Immobilie nach 35 Jahren wieder veräußert (Tabelle 2). Wesentlich dabei sind – wie bei allen Immobilieninvestitionen – die künftige Entwicklung der Inflation und die Lage.

Bei einer Immobilie in schlechter Lage und/oder bei einer negativen Entwicklung der Einwohnerzahl und des wirtschaftlichen Umfelds kann der Verkaufserlös sogar unter den ursprünglichen Anschaffungskosten fallen. Eine mangelhafte Instandhaltung der Immobilie kann ebenfalls zu einer Wertminderung führen.

Mögliche Steuervorteile bei eigengenutzten Immobilien

Ersparte Miete steuerfrei:

Bei einer Geldanlage müssen Sie den Ertrag versteuern, der Satz beträgt circa 26 Prozent, und die Miete dann vom Nettoertrag zahlen. Beim Erwerb einer eigengenutzten Immobilie haben Sie einen Steuervorteil dadurch, dass Ihnen der Ertrag aus dem investierten Eigenkapital in Form der ersparten Miete steuerfrei zugutekommt.Reparaturen:

Es gibt eine Steuervergünstigung für Handwerkerleistungen an der eigengenutzten Wohnimmobilie (§ 35a EstG). Hier wird Ihnen für den Lohnanteil eine Steuergutschrift von 20 Prozent, maximal 1.200 Euro pro Jahr gewährt.Energetische Sanierung:

Ein ganz anderes Kaliber ist der § 35c EStG. Dieser besagt, dass Ihnen für energetische Sanierungen an einer eigengenutzten Wohnimmobilie, die älter als zehn Jahre ist, erhebliche Steuerminderungen von bis zu 40.000 Euro zugutekommen können. Das sollte bei der Entscheidung Kauf oder Bau einer neuen Immobilie oder dem Erwerb einer gebrauchten Immobilie beachtet werden. Bei der neuen Immobilie haben Sie viele Jahre Ruhe vor Reparaturen und energetischer Sanierung. Beim Kauf einer bestehenden Wohnimmobilie, die älter als zehn Jahre ist, haben Sie zwar die Mühen der energetischen Sanierung, jedoch erhebliche Steuervergünstigungen und natürlich einen niedrigeren Kaufpreis.Denkmalschutz:

Instandhaltungskosten von eigengenutzten denkmalgeschützten Wohngebäuden können, wenn sie auf den Denkmalschutz entfallen, nach § 7i EStG als Sonderausgaben steuermindernd angesetzt werden. Dies gilt ebenso bei Sanierungsgebieten und städtebaulichen Entwicklungsbereichen. Dadurch ergeben sich mitunter erhebliche Steuerersparnisse.Verkauf steuerfrei:

Beim Verkauf einer Immobilie innerhalb von zehn Jahren nach dem Kauf ist der Gewinn nach § 23 EStG steuerpflichtig. Dies gilt aber nicht für Immobilien, die die ganze Zeit oder im Jahr der Veräußerung und mindestens zwei Jahre zuvor ausschließlich zu eigenen Wohnzwecken genutzt wurden.Verlagerung von Zinsen in den steuerrelevanten Bereich:

Gegebenenfalls können Sie hinsichtlich der Zinsaufwendungen für das Haus Steuerrelevanz herstellen. Zum Beispiel dann, wenn Sie Investitionen in Ihre Praxis im Hinblick auf den Erwerb der Wohnimmobilie mit Darlehen bezahlen und das dadurch eingesparte Eigenkapital zum Kauf oder zur Schuldentilgung bei der Wohnimmobilie einsetzen.

Das gelingt Ihnen auch, wenn Sie oder Ihr Ehepartner eine vermietete Immobilie besitzen, auf der nur wenig oder keine Schulden lasten. Dann nämlich kann der eine Ehegatte diese Immobilie oder einen Anteil daran, zum Beispiel für 500.000 Euro, an den anderen verkaufen. Dabei muss die zehnjährige Spekulationsfrist beachtet werden. Beim Verkauf unter Ehegatten fällt keine Grunderwerbssteuer an.

Wenn nun der Käuferehegatte den Kaufpreis mit Darlehen finanziert, sind die Zinsen bei der vermieteten Immobilie steuerlich abzugsfähig. Der Verkäufer-Ehegatte wiederum hat dann „Eigenkapital“, das er zum Kauf beziehungsweise zur Tilgung des Darlehens für die eigengenutzte Wohnimmobilie einsetzen kann, für die die Zinsen steuerlich nicht abzugsfähig wären. Im Hinblick darauf ist es meist hilfreich, wenn Sie sich bei Darlehen für die eigengenutzte Wohnimmobilie Sondertilgungsmöglichkeiten einräumen lassen. Hier gibt es also wunderbare Gestaltungsmöglichkeiten.

Durch die „Umwandlung“ von Schulden für die eigengenutzte Wohnimmobilie in Schulden für die Praxis oder für vermietete Immobilien betragen die Zinsen durch die Steuerersparnis netto nicht mehr 4,0 Prozent, sondern 2,2 Prozent. Es ergibt sich im Beispiel also eine Steuerersparnis in Höhe von 1,8 Prozent von 500.000 Euro, das sind 9.000 Euro netto pro Jahr.

Grundsatz: Für die Praxis und die vermieteten Immobilien wird Fremdkapital eingesetzt. Das Eigenkapital wird für die eigengenutzte Wohnimmobilie verwendet. Zu vergleichen ist dabei immer der Nettozinssatz.

Nach heutiger Kaufkraft ist der oben genannte Vorteil entsprechend niedriger.

Selbst wenn der Veräußerungspreis nicht steigen sollte und bei einer Million Euro bleibt, fällt das Ergebnis im Vergleich zur Anmietung nahezu gleich aus. Allerdings hat man bei der eigenen Immobilie – je nach Lage und Ausstattung – die Chance auf eine erhebliche Wertsteigerung, die bei der Anmietung ausgeschlossen ist.

Investieren in Betongold

Teil 1: Die vermietete Immobilie, zm 18/2024, S. 42

Teil 2: Die eigengenutzte Wohnimmobilie, zm 20/2024, S. 26

Teil 3: Die eigengenutzte Praxisimmobilie

Fazit

Gerade bei der eigengenutzten Wohnimmobilie ist die Inflation der Freund des Eigentümers. Wie die Berechnungen zeigen, ergibt sich durch den Kauf die Chance auf einen hohen Vorteil im Vergleich zu der durch die Inflation ständig steigenden Miete. Dieser Vorteil ist schon bei 35 Jahren enorm, je länger man den Betrachtungszeitraum wählt, desto größer wird dieser Vorteil.

Bernhard Fuchs

Steuerberater

Zahnärzteberatung

Marcel Nehlsen

Fachberater für das Gesundheitswesen

Kanzlei Laufenberg Michels und Partner, Köln