Wie kann die Praxisimmobilie später verwertet werden?

Unabhängig von den finanziellen Konsequenzen haben Sie als Eigentümer einer eigengenutzten Praxisimmobilie den Vorteil, dass Sie keinen Vermieter haben, mit dem Sie eventuell Auseinandersetzungen führen müssen. Keiner redet Ihnen rein, wenn es um die Praxisumbau geht, Sie eine BAG gründen oder an einen Nachfolger übergeben möchten. Andererseits besteht in manchen Gegenden das Problem der Unveräußerbarkeit von Zahnarztpraxen. Kann diese nicht veräußert werden, stellt sich die Frage: Wie kann dann die Praxisimmobilie verwertet werden? Ist ein vernünftiger Verkauf der Immobilie möglich? Kann sie zu Wohnzwecken umgebaut und dann verkauft oder vermietet werden? Bei einer eigenen Praxisimmobilie ist die Vermietung der Räume an den Nachfolger hinsichtlich der Mieteinnahmen meist genauso wichtig wie der Kaufpreis der Praxis.

In unserem Beispiel machen wir folgende Annahmen:

Betrachtungszeitraum: 35 Jahre

angenommene Inflation: 2,5 Prozent p. a.

160 m² Fläche plus fünf Stellplätze in Bayern

Kaufpreis: 1 Million Euro

plus 5,5 Prozent Nebenkosten (am Beispiel Bayern)

Gesamtaufwand: 1.055.000 EuroZinsen: 4 Prozent für 20 Jahre fest

Summe: 42.200 Euro p. a.Miete (kalt): 15 Euro/m2

fünf Stellplätze à 40 Euro (Monat): 2.400 Euro p. a.

Gesamtmiete: 31.200 Euro p. a.Reparaturen (geschätzt): zu Beginn 3.000 Euro p. a., im 35. Jahr nach Inflation 7.120 Euro – im Durchschnitt also 5.060 Euro

Die laufenden Nebenkosten sind beim Kauf und bei der Miete annähernd gleich.

Die Abschreibung des Gebäudes erfolgt auf 33 Jahre = 3 Prozent vom Gebäudewert, dieser wurde mit 90 Prozent der Investitionssumme angenommen. Auf den nicht abschreibungsfähigen Grund- und Boden entfallen 10 Prozent.

Wenn Sie die nachfolgenden Zahlen hinsichtlich Kauf oder Miete vergleichen, wird Ihnen auffallen, dass beim Kauf der Zinsaufwand und die Reparaturen zunächst höher sind als die Mietzahlungen. Dieser Nachteil beim Kauf wird aber durch die Steuerersparnis auf die Abschreibung kompensiert. Außerdem ist später durch die Inflation die Miete höher als die Zinsen und Reparaturen. Wir haben deshalb darauf verzichtet Zinsvor- oder -nachteile beim jeweiligen Modell darzustellen. Letztlich sind das keine Beträge, die die eine oder andere Lösung in Frage stellen würden.

Miete

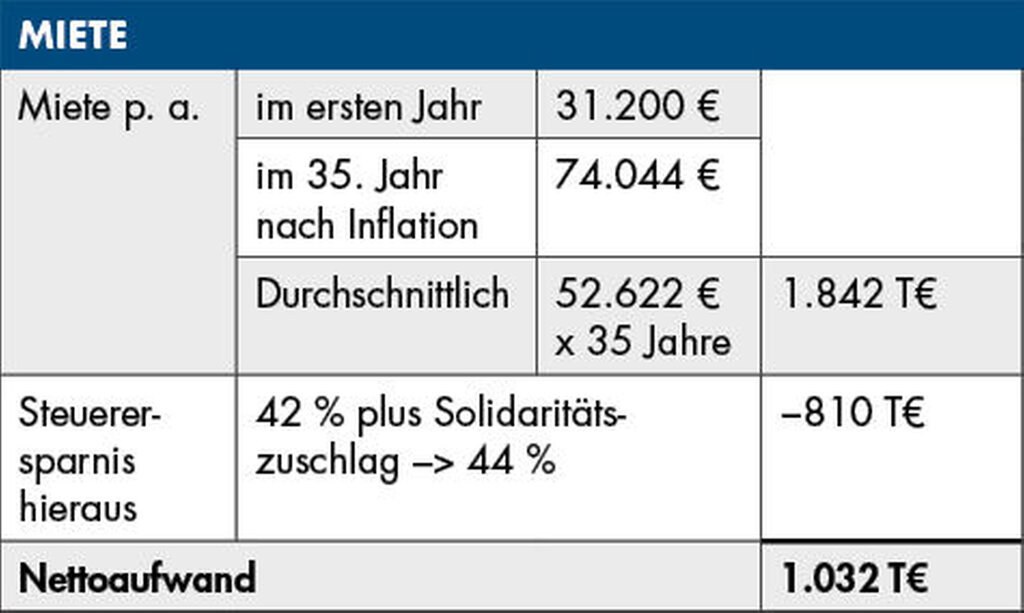

Wenn Sie mieten, entstehen in unserem Beispiel in den 35 Jahren 1.032.000 Euro Kosten netto (Tab. 1).

Kauf

Einkommensteuerliche Rahmenbedingungen beim Kauf

Erwerb der Immobilie durch den Praxisbetreiber:

Wenn der Praxisbetreiber seine Praxisimmobilie selbst erwirbt, wird diese steuerliches Betriebsvermögen. Das ist zunächst unerheblich. Wenn aber eines Tages die Praxis verkauft oder aufgegeben wird, ist die Immobilie in das steuerliche Privatvermögen zu überführen. Hierbei müssen die „stillen Reserven“ versteuert werden. Als stille Reserven bezeichnet man den Unterschied zwischen dem Verkehrswert der Immobilie zum Zeitpunkt der Praxisabgabe und der dann noch vorhandenen Restbuchwerte. Da eine Praxisimmobilie hinsichtlich des Gebäudeanteils in der Regel auf 33 Jahre abgeschrieben wird und für die nachfolgende Betrachtung ein Zeitraum von 35 Jahren gewählt wurde, beträgt der Restbuchwert für den Gebäudeanteil 0 Euro. Lediglich die Anschaffungskosten für den Grund- und Bodenanteil sind noch als Restbuchwert vorhanden, da dieser nicht abgeschrieben werden darf.

Die Besteuerung dieser stillen Reserven kann nach derzeitiger Rechtslage mit dem ermäßigten Einkommensteuersatz erfolgen, wenn der Praxisbetreiber zu diesem Zeitpunkt das 55. Lebensjahr vollendet hat oder dauernd berufsunfähig ist. Dieser ermäßigte Steuersatz beträgt 56 Prozent des durchschnittlichen Einkommensteuersatzes im Jahr der Praxisveräußerung. Das sind meist rund 25 Prozent.

Dem Nachteil der Besteuerung der stillen Reserven mit dem ermäßigten Steuersatz steht aber entgegen, dass die Zinsen und die Abschreibung gleich von Beginn an zum vollen Steuersatz geltend gemacht werden können. Die ermäßigte Besteuerung der stillen Reserven erfolgt dagegen erst viel später bei der Praxisabgabe. Falls der Praxisinhaber die Immobilie nicht an seinen Nachfolger verkauft, sondern vermietet kommt als Vorteil noch hinzu, dass in diesem Fall bei den Einkünften aus der Vermietung eine neue Abschreibung geltend gemacht werden kann, nämlich auf den Entnahmewert, soweit er auf den Gebäudeteil entfällt. Auch diese Abschreibung wirkt sich mit dem vollen Steuersatz aus, während die Entnahme vorher ermäßigt besteuert wurde.

GmbH & Co. KG als Mittel zur Vermeidung dieser Besteuerung?Manche „innovativen“ Steuerberater empfehlen, die Praxisimmobilie in einer eigens hierfür gegründeten GmbH & Co. KG zu halten. Das hat zwar den Vorteil, dass Sie bei der Abgabe der Praxis die stillen Reserven zunächst nicht versteuern müssen. Der große Nachteil ist aber, dass auch nach der Praxisabgabe, die durch die Inflation weiterhin entstehenden stillen Reserven steuerverhaftet sind. Die Erfahrung zeigt, dass irgendwann die Immobilie doch verkauft wird, zum Beispiel wenn sich die Erbengemeinschaft auflöst. Dann schlägt die Steuer umso heftiger zu – zum einen durch die weiter gestiegenen stillen Reserven, zum anderen dadurch, dass der ermäßigte Steuersatz dann meist nicht zum Tragen kommt.Außerdem entstehen für die Errichtung und insbesondere für die laufende Erstellung von Buchhaltung, Bilanzen und Steuererklärungen sowohl für die KG als auch für die GmbH hohe Kosten. Diese bewegen sich meist zwischen 5.000 Euro bis 8.000 Euro pro Jahr. Das wären auf zum Beispiel 60 Jahre gerechnet schon vor Berücksichtigung der Inflation circa 390.000 Euro. Ein absurd hoher Aufwand. Deshalb ist aus unserer Sicht grundsätzlich von der Installation einer GmbH & Co. KG zum Halten einer Praxisimmobilie abzuraten.

Erwerb der Immobilie durch den Ehegatten:Wenn stattdessen der Ehegatte die Praxisimmobilie erwirbt und an den Praxisbetreiber vermietet, kann die Besteuerung der stillen Reserven vermieden werden. Eine Besteuerung der stillen Reserven würde nur stattfinden, wenn die Immobilie vor Ablauf von zehn Jahren nach dem Erwerb veräußert werden würde. Dies lässt sich in der Regel vermeiden. Aber Vorsicht! Nicht alle Ehen halten ewig. Deshalb ist hier dringend zu empfehlen, im Grundbuch ein Vor- und Ankaufsrecht für den Praxisbetreiber eintragen zu lassen.

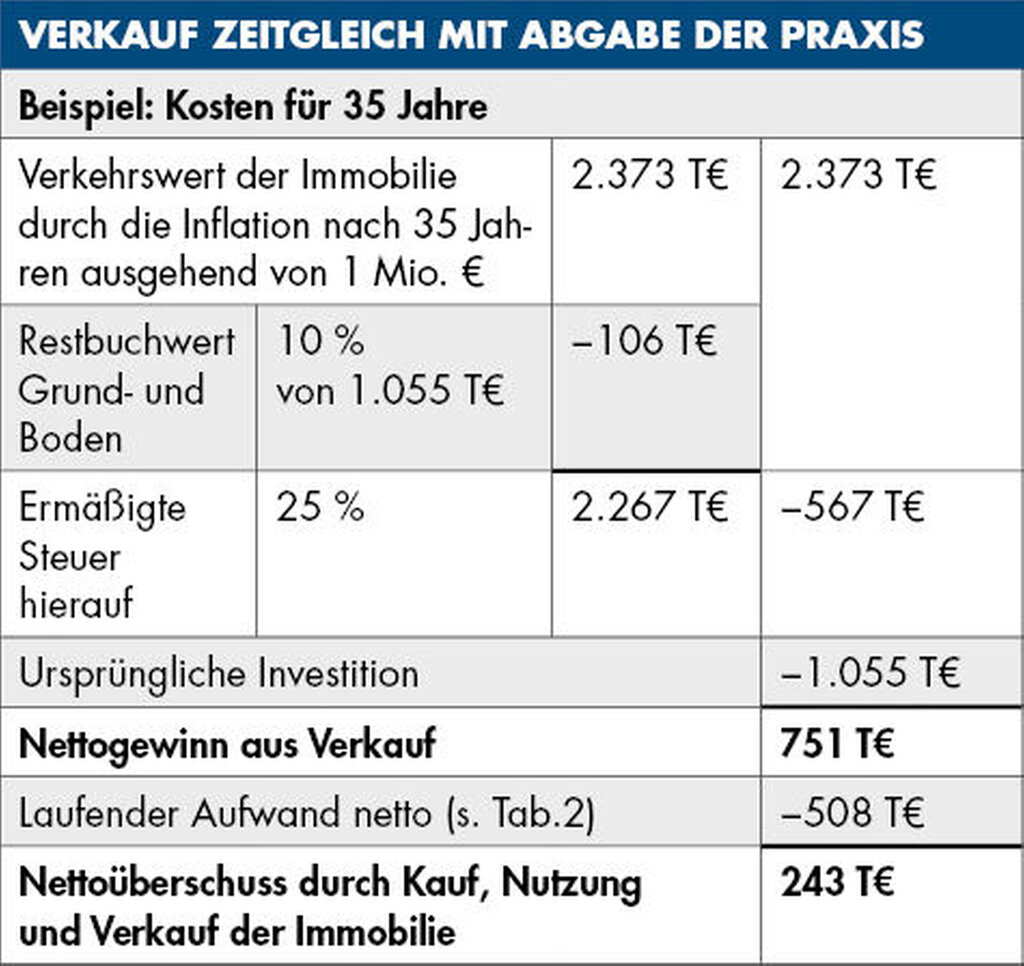

Auch bei einem Verkaufserlös nur in gleicher Höhe wie der Kaufpreis, also 1 Million Euro, wäre der Nettoaufwand ein ganzes Stück niedriger als bei der Mietvariante.

Kauf durch den Ehegatten

Beim Erwerb der Praxisimmobilie durch den Ehegatten und Vermietung an den Praxisbetreiber, fällt die oben genannte Steuer in Höhe von 567 T Euro nicht an, so dass sich der Nettoüberschuss auf 810 T Euro erhöht. Dementsprechend erhöht sich der Vorteil Kauf gegenüber Miete auf 1.851 T Euro. Auf die heutige Kaufkraft umgerechnet ist dieser Betrag entsprechend niedriger.

Umsatzsteuer

Wenn in der Praxis höhere umsatzsteuerpflichtige Umsätze erzielt werden, insbesondere durch die Herstellung von Zahnersatz (Eigenlabor), ist die auf die hierfür anteilig entfallende Umsatzsteuer bei Ihnen als sogenannte Vorsteuer abzugsfähig. Wenn Sie also eine Praxisimmobilie selbst errichten, kaufen, umbauen oder renovieren, denken Sie stets daran, den entsprechenden Vorsteueranteil in Ihrer Umsatzsteuererklärung anzugeben. Dies kann zeitanteilig auch binnen der ersten zehn Jahre nachträglich erfolgen, wenn Sie erst später ein Eigenlabor installieren.

Investieren in Betongold

Teil 1: Die vermietete Immobilie, zm 18/2024, S. 42

Teil 2: Die eigengenutzte Wohnimmobilie, zm 20/2024, S. 26

Teil 3: Die eigengenutzte Praxisimmobilie, zm 22/2024, S. 22

Fazit

Auch bei der Praxisimmobilie ist der Kauf durch die Inflation oftmals besser als die Anmietung. Dieser Effekt verstärkt sich nochmals beim Erwerb durch den Ehegatten. Selbst wenn die Praxisimmobilie nach Aufgabe der Praxis zu Wohnzwecken umgebaut werden muss, wird das meist so bleiben.

Bernhard Fuchs

Steuerberater

Zahnärzteberatung

Marcel Nehlsen

Fachberater für das Gesundheitswesen

Kanzlei Laufenberg Michels und Partner, Köln